Sommaire

On assiste ces dernières décennies à une euphorie vers l’univers du digital et le secteur des assurances n’est pas en reste. Si vous résidez sur le territoire français et vous êtes déjà posé la question de savoir où souscrire pour mon Plan Epargne Retraite et/ou mon Assurance-Vie ? Alors, vous êtes à la bonne adresse !

La société Perlib spécialisée dans les assurances en ligne pourrait être la solution à vos problèmes. Intéressé d’en savoir davantage ? Ce Perlib avis 2024 vous présente les différents aspects de cette assurance digitale d’un autre genre afin de vous aider dans la prise de décision.

C’est quoi Perlib ?

Perlib est un courtier en assurance en ligne spécialisé dans les Plans Épargne Retraite (PER) et l’Assurance-Vie. Cette entreprise française a été fondée par Benjamin Bing et Jean-Dominique Lelong. Plus précisément, elle joue le rôle d’intermédiaire entre les acteurs historiques réputés dans le domaine de l’assurance que sont Swisslife– Aviva– Gan vie et l’épargnant. Ce courtier en ligne propose des services et fonctionnalités intéressantes.

Les services Perlib

Le courtier Perlib concentre la totalité de ses activités sur 2 types de placements pour lesquels il jouit d’une expertise avérée à l’image des meilleurs brokers.

- Le Plan Epargne Retraite

- L’Assurance-Vie

Le Plan Epargne Retraite (PER)

Perlib propose des PER flexibles, adaptés à votre profil épargnant. Vous pourrez donc tomber sur l’un des trois types de placements PER disponibles.

Le PER prudent

Ce profil PER est réservé aux investisseurs prudents, pas très familier à la dynamique des marchés financiers. Ils préféreront de ce fait conserver plus de sécurité en plaçant leurs épargnes sur des fonds euros à faibles risques. Les profits potentiels générés seront également moindres. Son rendement est estimé à environ 2,4 % par an.

Le PER équilibré

Ce profil est adapté à l’épargnant en quête de gains potentiels plus importants, notamment en investissant sur des supports plus risqués. Le rendement annuel de ce PER est estimé à environ 3 %.

Le PER dynamique

En choisissant cette option, votre épargne est investie sur des supports plus volatiles. Ce profil est adapté aux investisseurs aguerris, prêt à prendre de gros risques pour des profits potentiels conséquents. Le taux de rendement annuel moyen de ce PER est de 3,57%.

L’Assurance-Vie

Ce placement est le plus affectionné des Français, particulièrement ceux exerçant des professions libérales. L’Assurance-Vie est de loin le produit d’épargne qui offre le plus de liberté. Son excellent taux de rendement fait de lui le placement vedette de Perlib.

Les placements Perlib : à qui s’adressent-ils ?

Les solutions Perlib sont destinées aux particuliers, investisseurs français et étrangers domiciliés en France. Indépendamment de l’âge et du statut professionnel, sont concernés :

- les salariés,

- les professionnels libéraux (avocats, médecins, kinésithérapeutes, chirurgiens-dentistes, architectes, experts-comptables, huissiers, notaires, …etc.),

- les chefs d’entreprise,

- les auto-entrepreneurs,

- les fonctionnaires, …etc.

Ils ont ainsi la possibilité de préparer leur retraite et épargner pour l’avenir, tout en bénéficiant des avantages fiscaux que leur offre le PER. Ils peuvent également faire fructifier leurs épargnes dans des placements hautement sécurisés et aux taux de rendements excellents.

Quels frais avec Perlib ?

Les frais applicables sur l’assurance digitale Perlib se résument comme suit :

- 0 € de frais d’ouverture de placement

- frais de gestion :

o entre 0,6 % et 1% sur fonds euros (supports sécurisés)

o entre 0,5 et 1 % sur unités de compte (supports plus volatiles)

o varie en fonction de l’assureur : SwissLife, Aviva ou Gan Vie.

- frais de transfert du placement entre 0 et 3 %, selon le montant du capital investi.

Comment ouvrir mon placement avec Perlib ?

La souscription au PER et/ou Assurance-vie du courtier en assurance Perlib se fait en 4 étapes.

Etape 1 : simulez votre projet

Depuis la page d’accueil du site internet de Perlib, au coin supérieur droit, cliquez sur le bouton « Simuler votre projet ».

Etape 2 : calculez votre épargne

Un formulaire à remplir vous est présenté. Dans celui-ci, vous devez renseigner :

- les informations relatives à votre statut professionnel,

- vos besoins (PER, Assurance-Vie ou les deux),

- si vous disposez déjà d’autres placements,

- la fourchette de revenus annuels moyens qui se rapproche le plus de votre situation,

- et votre intention de procéder à des investissements durables ou non.

Etape 3 : validez votre simulation

Une fois le formulaire rempli, vous devez encore fournir vos coordonnées personnelles (nom, prénom, date de naissance, email et numéro de téléphone…) afin de permettre aux conseillers Perlib de vous joindre dans les plus brefs délais. Cela est possible en cliquant sur le bouton « Etre rappelé » depuis la page d’accueil.

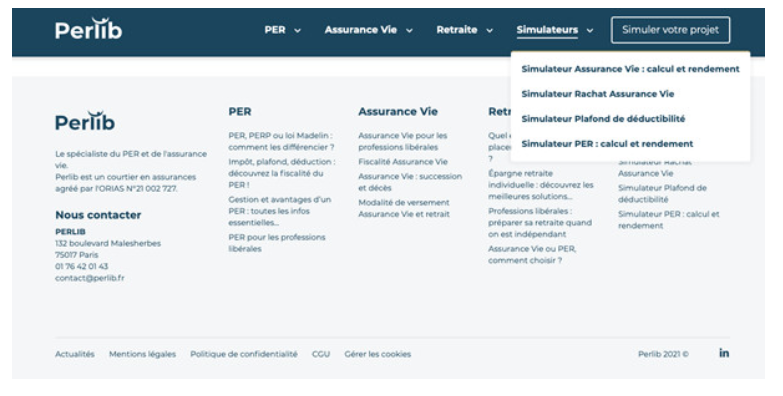

Etape 4 : allez plus loin avec les simulateurs en ligne

En attendant l’appel du conseiller, vous pouvez estimer votre situation avec les outils de simulation développés par Perlib :

- Simulateur PER

- Simulateur plafond PER

- Simulateur Assurance-Vie

- Simulateur rachat Assurance-Vie

Combien me rapporte ce placement ? Quel est son rendement ? Quel montant investir ? Vous trouverez bon nombre de vos réponses grâce à ces simulateurs en ligne.

Service clientèle Perlib

Afin de répondre aux préoccupations des clients et prospects, l’équipe Perlib a mis en place :

- un service client personnalisé : chaque client dispose d’un conseiller dédié qui l’accompagne à toutes les étapes, depuis l’ouverture de son placement jusqu’au rachat.

- des appels semestriels des clients pour analyser leur niveau de satisfaction et les accompagner dans leurs choix patrimoniaux.

- un contact téléphonique que vous retrouverez au bas de la page d’accueil du site web Perlib, à la rubrique « Nous contacter » (01 76 42 01 43 – tous les jours de 9 heures à 19 heures), et une adresse mail [email protected]

- un bouton « Être rappelé », accessible depuis la page d’accueil, qui donne la possibilité d’être rappelé par un conseiller Perlib sans tarder en cas de requête.

Perlib : un acteur fiable et sécurisé ?

En sa qualité de courtier digital, Perlib ne joue qu’un rôle intermédiaire entre l’épargnant et les sociétés d’assurance auxquelles elle est affiliée, en l’occurrence Swisslife, Aviva et Gan Vie. A chaque placement Perlib, qu’il s’agit du PER et/ou de l’Assurance-Vie Perlib, les fonds ne font que transiter avant d’être mis en sécurité auprès de l’une des trois sociétés d’assurance partenaires.

En misant sur des acteurs solides et fiables du marché des assurances, l’entreprise Perlib ne fait courir aucun risque à ses clients. Votre argent est placé en lieu sûr et ne risque donc pas de disparaître.

Avantages et inconvénients Perlib

L’assurance en ligne Perlib présente comme bon nombre d’applications digitales, des forces et des faiblesses.

Avis Perlib : le point de la rédaction

Le courtier en assurance en ligne Perlib a préféré restreindre ses activités aux PER et Assurance-Vie. Ce qui lui donne la possibilité de proposer des services de qualité, flexibles et adaptés aux profils aussi bien des salariés que des professionnels libéraux.

Son attachement d’avec les grandes firmes du secteur de l’assurance telles Swisslife, Aviva et Gan vie réconforte les clients sur sa crédibilité. Par ailleurs, il dispose d’un service clientèle qui se démarque par son service personnalisé sans que cela ne coûte un centime additionnel au souscripteur.