Sommaire

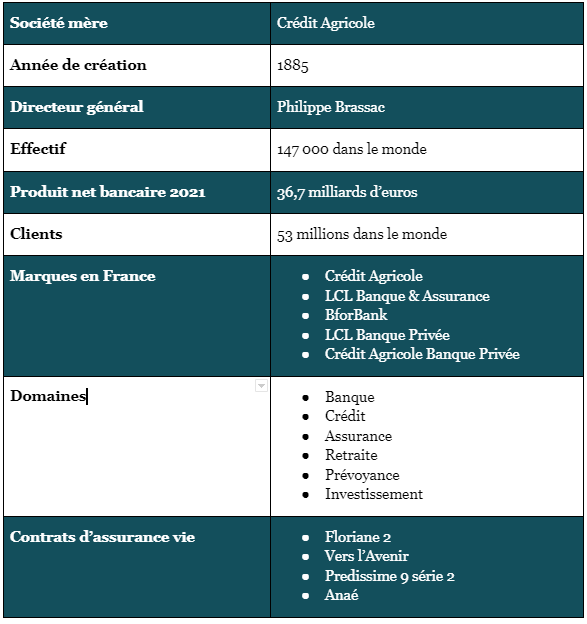

Le Crédit Agricole est une marque connue en France pour ses services de banque de détail. Pourtant, le groupe est un acteur majeur au niveau européen et mondial. C’est la première entreprise privée en France qui dispose d’un catalogue de produits très large, à l’instar des diverses solutions d’assurance-vie qu’elle commercialise à travers sa filiale Prédica. Quels sont les services d’assurance-vie que propose le Crédit Agricole ? Plus d’informations dans cet avis.

Présentation du groupe Crédit Agricole

Le groupe mutualiste et coopératif compte 53 millions de clients à travers le monde (particuliers, professionnels, institutionnels). Le Crédit Agricole se positionne sur des métiers variés tels que :

- La banque de détail,

- L’épargne,

- L’assurance,

- L’immobilier

- Les services financiers.

Histoire de la banque

L’origine du Crédit Agricole remonte à la fin du XIXe siècle, lorsque les paysans français avaient des difficultés à financer leurs activités. En 1884, la loi sur la liberté d’association professionnelle facilite l’émergence des syndicats. Louis Milcent et Alfred Bouvet en profitent pour créer la première Société de Crédit Agricole dans le quartier de Poligny.

L’institution inspire l’État qui permet, avec la loi de 1894, l’implantation de caisses locales de Crédit Agricole parmi les syndicalistes. Ils constituent le socle de l’entité pyramidale du Crédit Agricole.

L’essor des caisses locales n’a pas empêché la nécessité d’un organisme central, un organisme public depuis 1926, appelé Caisse Nationale du Crédit Agricole. Le crédit est désormais accessible à tous les travailleurs du monde agricole, et non plus seulement aux syndicats.

De plus, la structure élargit son offre et s’adresse à une clientèle de plus en plus nombreuse, notamment après la Seconde Guerre mondiale. Elle devient une banque universelle dans les années 1970 et 1980 avec la commercialisation de l’assurance-vie en 1986 (via sa succursale de Prédica).

La loi de 1988 sur les mutuelles autorise les caisses régionales à racheter la Caisse nationale. Désormais indépendante, la société anonyme Crédit Agricole SA a réalisé son introduction en bourse en 2001. Sa croissance s’est faite par des acquisitions :

- Banque Indosuez en 1996 ;

- Sofinco en 1999 ;

- Finaraf en 2003 ;

- Crédit Agricole Corporate & Investment Bank en 2006 après la fusion avec le Crédit Lyonnais (devenu LCL en 2005).

En 2009, le groupe BCC lance sa banque en ligne BforBank et, un an plus tard, sa filiale de gestion d’actifs Amundi, numéro un de son secteur.

Fonctionnement de la banque

Le Crédit Agricole est le premier groupe coopératif et mutualiste mondial avec plus de 11 millions de sociétaires. Chacun d’eux détient le capital des 2 406 caisses locales sous forme d’actions, elles-mêmes représentées dans les 39 caisses régionales.

Les 27 000 membres élisent des administrateurs locaux qui élisent à leur tour des administrateurs régionaux. La gouvernance appartient au président élu et au directeur général nommé.

Côté actionnariat, les Caisses régionales détiennent la majorité du capital de la société par actions à travers la SAS Rue de La Boétie. Cette configuration confère pérennité et rentabilité à la politique de croissance mise en œuvre.

Le groupe emploie 147 000 personnes dans le monde, dont 54 % travaillent à l’international dans près de 47 pays.

Quelles sont les offres d’assurance-vie du Crédit Agricole ?

Le groupe bancaire propose quatre contrats d’assurance-vie souscrits par Predica, compagnie d’assurance de personnes et filiale de Crédit Agricole Assurances.

L’offre Floriane 2

Le montant du versement initial est relatif à la formule choisie :

- Formule Access : 5000 € avec un minimum de 30 % investis sur des unités de compte ;

- Formule Premium : 40 000 €.

Des paiements gratuits sont possibles à partir de 1500 €. Les versements périodiques fonctionnent à partir de 100 € par mois. Des épargnes peuvent être réalisées sur :

- Le support en euros à capital garanti ;

- Le support Objectif Programmé qui garantit une part du capital ;

- Les unités de compte, une vingtaine dans la formule Access et plus dans la formule Premium avec un accès à la multigestion permettant la diversification du capital.

Le montant minimum pour une livraison partielle est de 1 500 €, à condition qu’il reste 3 000 € dans l’enveloppe fiscale.

En ce qui concerne la gestion du contrat, l’Assuré peut la prendre en charge de manière autonome ou se faire accompagner par :

- Une gestion conseillée ;

- Un mandat d’arbitrage.

Plusieurs options de gestion financières sont proposées dans l’offre Floriane 2 :

- Dynamisation des performances ;

- Investissement progressif ;

- Sécurisation des bénéfices ;

- Stop loss relatif.

L’offre Vers l’Avenir

Cette assurance vie Crédit Agricole est conçue pour les enfants mineurs uniquement. Les parents peuvent choisir le contrat Vers L’Avenir pour leur enfant dès la naissance. Cependant, c’est l’enfant qui est assuré. Le paiement initial est de 20 €. Ce montant est également le seuil pour un paiement mensuel programmé. Des versements gratuits sont possibles à partir de 20 €, dans la limite de 4 600 € par an, ce qui correspond au cadre fiscal d’une telle utilisation.

Le capital peut être investi sur :

- Le fonds euros à capital garanti ;

- Les supports en unités de compte.

Le contrat Vers l’Avenir du Crédit Agricole permet de d’accéder à deux formules :

- Avenir Sécurité, l’argent est entièrement investi dans le fonds en euros à capital garanti (100 % en euros). Pour améliorer la performance, une participation annuelle est placée dans Amundi Valeurs Durables, gérée par la filiale du Crédit Agricole Amundi Asset Management.

- Avenir Guidé qui distribue automatiquement le capital entre le fonds ISR Amundi Valeurs Durables (20 %) et les fonds euros (80 %).

Lorsqu’il atteint l’âge de la majorité, l’enfant a la possibilité de récupérer le capital et les bénéfices obtenus grâce à un rachat intégral. Le bénéficiaire peut également recevoir un revenu régulier en activant l’option Avenir Revenus Réguliers.

Le contrat ouvre la voie à la souscription complémentaire d’une garantie retraite dont les caractéristiques principales sont :

- Le versement d’un capital maximum de 15 000 € (cumul des versements résiduels entre la date de décès du parent et la majeure partie de l’enfant assuré) ;

- L’affiliation possible jusqu’à trois personnes de moins de 70 ans (parents ou grands-parents) avec une couverture effective jusqu’à 74 ans.

L’offre Predissime 9 Série 2

Ouverte à tous, cette solution prévoit un premier versement de 40 €. Le montant est réduit de moitié si le souscripteur choisit de programmer des versements futurs. De plus, le montant minimum d’un versement périodique est de 20 € par mois ou 60 € par trimestre. Le montant minimum d’un dépôt gratuit est de 40 €.

L’argent est investi soit sur :

- Le fonds euros à capital garanti ;

- Le support Objectif Programmé (80 % du capital est garanti à condition de le bloquer sur l’assurance-vie pendant huit ans au moins) ;

- Les supports en unités de compte (OPC monétaires, obligataires, actions, etc.).

L’assuré peut choisir :

- Une libre gestion pour décider soi-même de la répartition de son capital. Pour ce faire, il bénéficie de deux options de gestion financière : Investissement progressif et Amélioration de la performance ;

- Un Mandat Sélection qui consiste à une gestion pilotée du Crédit Agricole via Amundi Asset Management. Cette gestion sous mandat est possible à partir de 5000 € d’encours.

L’offre Anaé

Le contrat Anaé est une offre haut de gamme qui se décline en trois formules :

- Essentielle à partir de 10 000 € ;

- Premium à partir de 100 000 € ;

- Excellence à partir de 300 000 €.

Le montant minimum d’un versement gratuit est fixé à 1500 €. Le seuil minimum d’un versement programmé est par contre possible à partir de 100 € par mois. Le montant d’un prélèvement partiel doit être d’au moins 1 500 €, à condition qu’il reste 3 000 € dans l’enveloppe fiscale.

Le capital est réparti entre :

- Les fonds type Eurocroissance Objectif Programmé ;

- Les unités de compte.

- Le fonds euros à capital garanti.

Les types de gestion du service d’assurance vie Anaé sont :

- La gestion libre ;

- La gestion conseillée ;

- Le Mandat d’arbitrage.

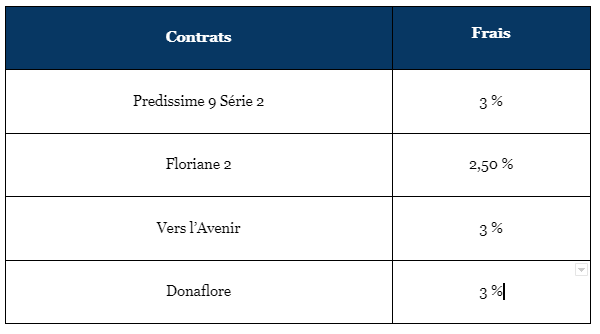

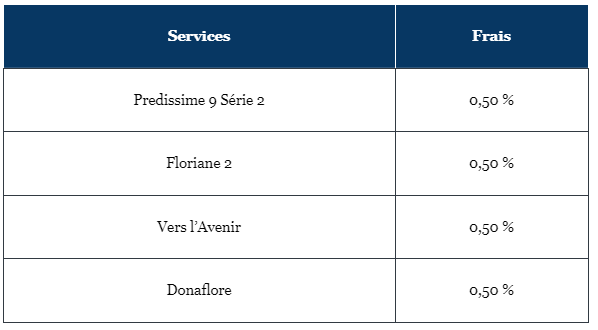

Le rendement de l’assurance vie Crédit Agricole

Au travers de sa filiale Prédica, Crédit Agricole Assurances a enregistré un taux de participation aux bénéfices de 1,28 % en 2021. Ce comportement représente la rentabilité moyenne des principaux contrats d’assurance-vie. Le résultat est stable par rapport à l’année précédente.

Ce tableau présente le rendement par contrat de 2021 sur la base de la part du capital investi en unités de compte.

Comment souscrire à une offre d’assurance vie au Crédit Agricole ?

L’ouverture d’une assurance auprès du Crédit Agricole nécessite de prendre rendez-vous avec un conseiller de votre agence locale. Vous devez choisir votre caisse régionale et déposer la demande.

Si vous êtes déjà client du Crédit Agricole, vous pouvez accéder à votre espace client en ligne. Vous pouvez également initier la démarche via l’application mobile Ma Banque pour prendre rendez-vous avec votre conseiller ou gérer votre contrat d’assurance vie. Lorsque la souscription est validée, vous pouvez consulter votre contrat, effectuer des transactions (paiements, remboursements) ou suivre l’évolution de vos investissements.

D’autres canaux ont été mis en place pour joindre un conseiller du Crédit Agricole (email, téléphone, chat en direct). Les coordonnées et plages horaires varient selon la Caisse Régionale à laquelle est rattaché votre domicile.

Quels sont les frais d’assurance vie au Crédit Agricole ?

Lors de la souscription d’une assurance vie, il est important de considérer les frais qui vous seront facturés. Certains sont très explicites comme les frais de paiement ou de traitement, mais d’autres peuvent être plus cachés et réserver de mauvaises surprises comme les frais d’arbitrage. En effet, quels sont les frais appliqués au Crédito Agricole ?

Les frais de versement

Ce sont les frais de paiement. C’est-à-dire qu’à chaque fois que vous déposez de l’argent dans votre assurance-vie, une partie est soustraite (si les frais sont de 4 % et que vous payez 1 000 €, l’assureur retiendra 40 € et vous n’aurez que 960 € dans votre contrat).

Les frais de gestion

Ce sont des coûts que vous ne pouvez pas éviter. C’est ainsi que l’assureur est payé. Ce sont des frais annuels fréquents. En choisissant les meilleurs contrats, ces frais peuvent aller de 0,70 % ou 0,80 %. Ils peuvent changer entre les fonds en euros et les fonds en unités de compte.

Les frais d’arbitrage

Ce sont les frais que vous payez si vous décidez de transférer, par exemple, une partie de vos fonds en euros vers des unités de compte. Cela varie beaucoup selon les contrats. Ils sont gratuits avec les meilleures offres. Ce point est important si vous envisagez de faire des arbitrages réguliers.

Comment contacter le groupe Crédit Agricole ?

Pour contacter le Crédit Agricole, vous avez plusieurs possibilités :

- Adresse : Siège social : 16-18 boulevard de Vaugirard – 75015 Paris

- Email : [email protected]

- Téléphone : 09 69 39 92 91

Avantages et inconvénients du Crédit Agricole

Les contrats d’assurance vie du Crédit Agricole présentent de nombreux avantages, mais il y a également des améliorations à faire à certains points.

Conclusion : notre avis sur le Crédit Agricole

Notre avis sur le Crédit Agricole est positif. La société est le principal gestionnaire d’actifs en Europe avec sa filiale Amundi. Son modèle coopératif et mutualiste en a fait un acteur de proximité, principal bailleur de fonds de l’activité économique en France. Le groupe dispose d’un large réseau d’agences physiques qui irriguent l’ensemble du territoire. Le groupe bancaire est de plus financièrement solide.

Il propose une gamme très large pour couvrir tous les événements de la vie (prêt, assurance, investissement, etc.). C’est le cas de l’épargne, et plus précisément de l’assurance-vie. Au travers de ses caisses locales, le Crédit Agricole distribue différents contrats adaptés aux besoins de chacun (Vers l’Avenir, Floriane 2, Predissime 9 Série 2, Anaé). Vous pouvez choisir entre différents modes de gestion (libre, géré, mandaté) et un catalogue de véhicules d’investissement plutôt intéressants.

Les limites du Crédit Agricole sont liées à l’absence de souscription en ligne. Cependant, le groupe est fortement présent sur Internet avec sa banque en ligne BforBank, qui vend aussi de l’assurance-vie (BforBank Vie). Les carences des solutions d’assurance-vie sont centrées sur les tarifs. Vous devez payer une commission supérieure à la moyenne dans les versements, les arbitrages ou encore dans la gestion de l’Eurofonds et des unités de compte. Les rendements du fonds en euros sont également assez faibles, ce qui favorise la diversification.