Sommaire

Le livret A fait partie des placements d’épargne les plus courants au sein des foyers français. Il est d’ailleurs aussi considéré comme l’un des moins contraignants due à ses conditions plutôt souples.

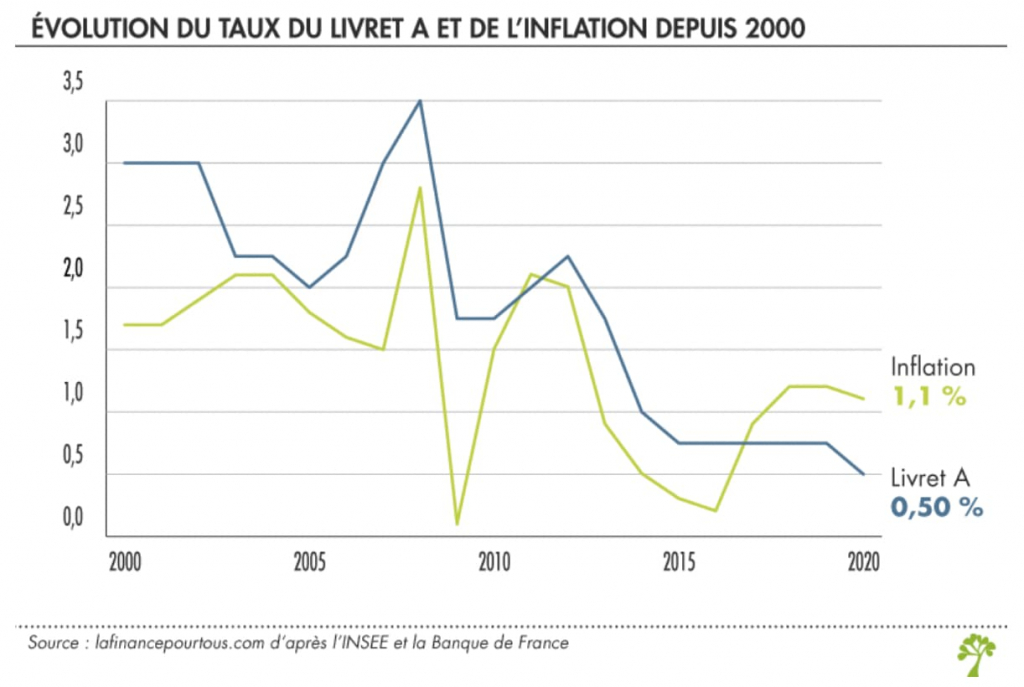

Cependant, le Livret A ne rapporte que 0,50% soit moins que l’inflation actuelle estimée à 1,5%. Les Français sont donc très probables de perdre de l’argent. Quelles sont les limites du Livret A ? Pourquoi pose-t-il problème aujourd’hui ? En quoi est-ce une véritable arnaque venant des Banques ? Nous partageons toutes ces informations dans l’article d’aujourd’hui.

Livret A : qu’est-ce-que c’est ?

Le livret A est ce que l’on appelle un compte épargne rémunéré. Il a l'avantage d’être sans frais et d’obtenir des conditions fiscales plutôt avantageuses. Bien que tout le monde puisse ouvrir un livret A, il faudra attendre les 16 ans du titulaire mineur, et l’accord de son représentant légal pour qu’il puisse effectuer ses premiers retraits.

Cumulable avec tous les autres produits d’épargne, il ne peut cependant pas être couplé avec un livret Bleu (compte spécial sur livret de la banque Crédit Mutuel). Sauf cas contraire, si celui-ci est possédé avant septembre 1979, dû à la la loi n°2008-776 du 4 août 2008 de modernisation de l’économie (LME) qui interdit la détention simultanée d’un livret A et d’un livret Bleu sauf si celui-ci ait été ouvert avant septembre 1979 répondant au décret n°79-730 du 30 août 1979 qui supprime cette faculté.

Ses caractéristiques

| Titulaire d’un Livret A | Toute personne majeure ou mineure peut être titulaire d’un livret A. Et seule une personne par Livret A est autorisée. |

| Plafond maximum | 22 950€ pour les particuliers, 76 500€ pour les associations |

| Montant minimum de retrait ou dépôt | 10€ |

| Taux de rémunération | Le taux d’intérêt annuel est de 0,50% pour cette année. |

| Fiscalité | Les intérêts ne sont pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux. |

Comment sont calculés les intérêts du Livret A ?

Pour calculer les intérêts d’un livret A, la banque prend en compte la date de valeur selon la date de l’opération (dépôt ou retrait de fonds).

| Opération | Jusqu’au 15ème jour du mois actuel | A partir du 16ème jour du mois actuel |

| Dépôt | 16 du même mois | 1er jour du mois suivant |

| Retrait | Dernier jour du mois précédent | 15 du même mois |

“Le taux d’intérêts est fixé par l’Etat, deux fois par an. Depuis le 1er février 2020, celui-ci est fixé à 0,50% et est confirmé par l’arrêté du 27 janvier 2021.” (source : Economie.gouv.fr)

(source : La Finance pour tous)

Pourquoi le Livret A pose-t-il problème ?

Avec le confinement et la crise sanitaire depuis 2020, de nombreux Français se sont empressés de déposer leur épargne sur leur livret A. Selon le ministre de l’Economie et des Finances, Bruno Le Maire, plus de 200 milliards d’euros ont été placés sur les livrets A et les livrets de développement durable et solidaire (LDDS).

“Le problème, ce n’est pas l’épargne mais l’investissement.” (source : Le Cercle de l’épargne)

Le Livret A ne finance pas l’économie

Si vous êtes un investisseur à la recherche d’un placement financier intéressant, rentable et qui agit pour l’économie du pays, le livret A est loin d’être le placement le plus pertinent.

Il faudra davantage se tourner vers des placements de moyen ou long terme qui permettent de financer principalement les entreprises touchées par la crise sanitaire, et dont la survie est en jeu. Pour ce faire, investir en entreprise via les actions serait plus judicieux puisqu’elles figurent au rang des placements les plus rentables à ce jour.

“Selon l’Institut de l’épargne immobilière et foncière (IEIF), à fin 2018, [les actions] avaient en moyenne et chaque année rapporté 9,1% sur 10 ans et 6,5% sur 15 ans, des performances qui s’envolent à 8,3% sur 30 ans et 13,7% sur 40 ans.” (source : Capital.fr)

Il s’agit ici de sélectionner les entreprises en bonne santé avant la crise de la Covid-19 et de s’adresser à son interlocuteur financier habituel. Certes, la situation est risquée et contraignante, mais cela est plus utile et potentiellement beaucoup plus rémunérateur sur le long terme.

Un taux de rémunération beaucoup trop faible

Il faut être honnête, son taux d’intérêt n’a cessé de chuter ces dernières années. En effet, avec la réforme de Janvier 2020, une nouvelle formule de calcul du taux a été mise en place par la Banque de France. Il est aujourd’hui fixé à 0,50%, soit son plus bas historique.

Avec des prévisions d’inflation à 1,5% pour 2021 et 1,2% pour 2022 faites par la Banque centrale européenne, le Livret A offre une rémunération moindre et bien inférieure à l’inflation. Il est donc davantage plus intéressant de s’orienter vers des placements d’épargne beaucoup plus rémunérateurs comme l’assurance-vie allant jusqu’à 1,10%.

Un placement épargne qui a ses limites

Contrairement aux actifs financiers en bourse ou même à la contraction d’une assurance-vie, le Livret A est considéré comme inactif si aucun mouvement n'a été fait pendant 5 ans. Au-delà de cette période, les fonds qui se trouvent dans le livret A seront automatiquement transférés à l’Etat.

C’est pourquoi, le Livret A est loin d’être le placement financier le plus rentable et pertinent. Il ne vous permettra pas de vous faire un capital épargne intéressant puisqu’il faudra faire des opérations régulièrement pour éviter d’en perdre l’intégralité.

Un plafond beaucoup trop bas

Bien que le Livret A soit considéré comme le placement d’épargne avec un plafond le plus haut, il en reste tout de même très bas pour les investisseurs.

Plafonné à 22 950€ hors intérêts pour les particuliers, il ne vous sera plus possible de déposer de l’argent sur votre Livret A une fois que vous aurez atteint ce montant. A savoir que pour les associations à but non lucratif, le plafond du livret A s’élève à 76 500€.

Un pouvoir d’achat non garanti

Avec l’augmentation du coût de la vie et un taux de rémunération à 0,50%, l’épargne présent sur le Livret A fait davantage perdre de l’argent à ses détenteurs qu’il n’en fait gagner.

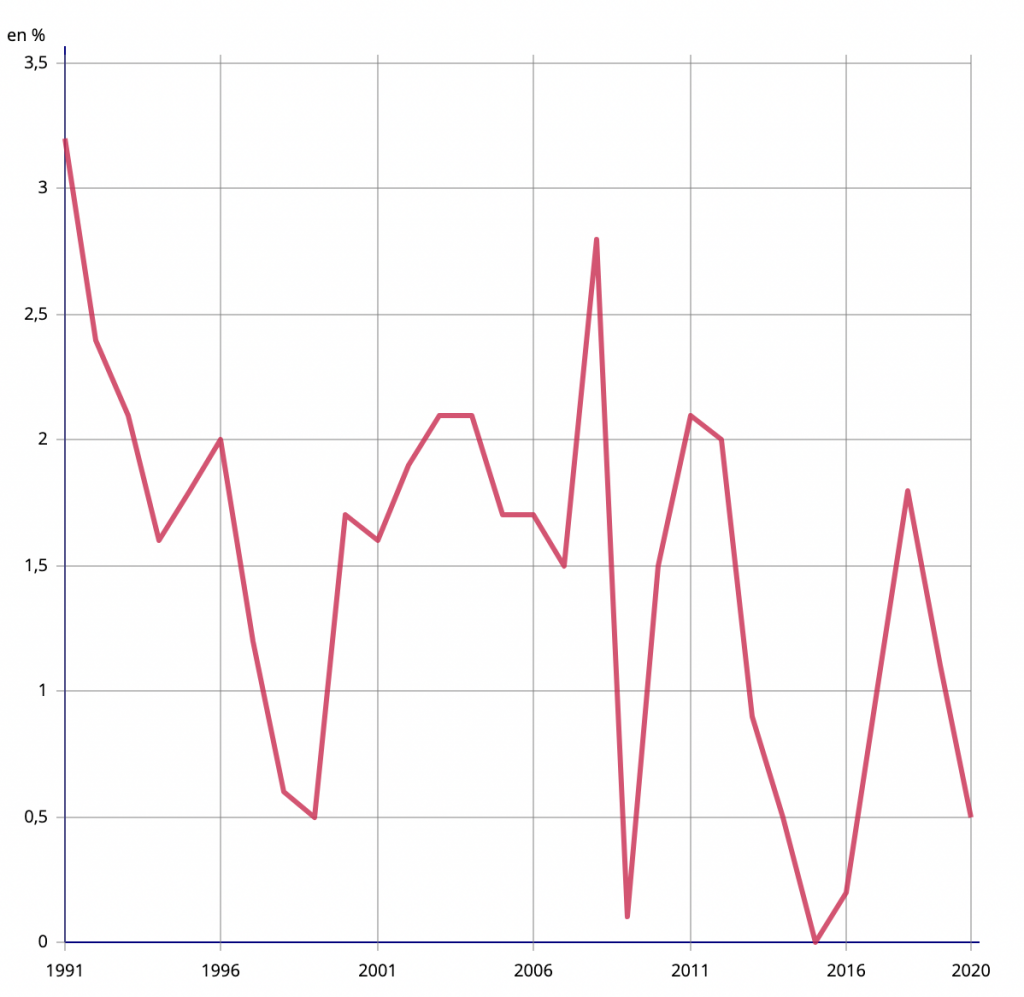

En effet, avec une inflation à 1,5% pour l’année 2021, les titulaires de livret A laissent leurs économies perdre de la valeur puisque la rémunération de leur épargne reste beaucoup moins élevée que l’augmentation des prix dans les dépenses de la vie quotidienne. Ainsi, le livret ne pourra pas faire office d’épargne préparatoire ou d’épargne de précaution.

(source : INSEE)

De plus, ce n’est pas sans savoir que l’inflation de 2020 a été de 0,5%. Sachant que le taux d’intérêt du livret A a été fixé au début de l’année 2020, le capital disponible sur votre livret d’épargne ne vous a donc strictement rien rapporté.

| Année d’application | Taux du livret A des 20 dernières années |

| 2000 | 2,25% |

| 2005 | 2,00% |

| 2006 | 2,25% |

| 2008 | 3,50% |

| 2009 | 1,25% |

| 2010 | 1,75% |

| 2011 | 2,00% |

| 2013 | 1,75% |

| 2014 | 1,00% |

| 2015 | 0,75% |

| 2020 | 0,50% |

(source : Journal Officiel)

A savoir que le taux du Livret A était bloqué à 0,75% du 1er août 2015 au 31 janvier 2020.

Le transfert impossible d’une banque à l’autre

Bien que cela puisse être un détail, lorsque vous souhaitez changer de banque pour de multiples raisons, il faut savoir qu’il ne sera pas possible de transférer votre livret A. De ce fait, vous serez dans l’obligation de toujours avoir un compte ouvert dans la banque où se trouve votre livret A afin qu’il puisse être toujours ouvert et disponible.

Un désavantage non négligeable lorsque nous savons combien les frais bancaires peuvent être un facteur déterminant pour changer d’établissement bancaire.

Les alternatives de placement d’épargne réglementée

Si vous ne souhaitez pas vous lancer en bourse, d’autres placements d’épargne sans risques et plus intéressants sont possibles :

- Le livret d’épargne populaire (LEP) : Plus contraignant en termes de conditions de revenu fiscal, une nouvelle disposition va permettre aux détenteurs de LEP de justifier leurs ressources à leur banque en fin d’année 2021. Même si son plafond est beaucoup moins important avec un maximum de 7 700€, son taux d'intérêt est actuellement à 1% net d’impôts. Le double de rendement du livret A.

- Le Plan d'épargne logement (PEL) : le rémunération moyenne est de 2,65% avec un plafond allant jusqu’à 61 200€. Délaissés par la clientèle, c’est pourtant une mine d’or pour les épargnants avec un taux d’intérêt à 1% brut.

- L’assurance-vie : le capital en fonds euros est garanti à 100% contrairement au livret et son taux d’intérêt est actuellement à 1,10% net de frais de gestion avant les impôts. De plus, les gains obtenus sur l’assurance-vie ne subissent aucune fiscalité tant que les sommes reçues ne sont pas retirées du contrat.

- Le Plan d’épargne en actions (PEA) : pour les adeptes des investissements à long terme, le PEA est très intéressant puisqu’il vous permet de bénéficier de conditions fiscales très avantageuses. La seule condition est d’investir l’argent présent sur le PEA en actions françaises ou européennes. En cas de retrait après 5 ans d’ouverture, vous ne subirez aucune fiscalité sur les gains obtenus.

Les alternatives plus rémunératrices que le Livret A

Si vous souhaitez investir et gagner de l’argent avec votre capital, des placements financiers beaucoup plus rémunérateurs sont possibles :

- Prêter de l’argent aux entreprises avec le crowdfunding : son taux d’intérêt s’élève jusqu’à 12% par année et les risques sont plutôt modérés.

- Prêter de l’argent entre particuliers : son taux d’intérêt peut aller jusqu’à 16% par année et les risques sont aussi modérés.

- Se lancer dans la crypto monnaie : le rendement des monnaies virtuelles est particulièrement élevé mais sont considérées comme l’un des actifs financiers les plus volatiles (avec le Forex).

- Se tourner vers l’investissement en bourse : selon les actifs financiers choisis, le rendement peut être très élevé, mais les risques peuvent être aussi élevés.

Sources :

- Service-Public : Livret A

- Sénat : Épargne : livret A et livret bleu

- Economie.gouv : Comment fonctionne le Livret A ?

- La Finance pour tous : Le Livret A

- INSEE : Taux d'inflation de 1991 à 2020

- Journal Officiel : Avis relatif aux taux d’intérêt des produits d’épargne réglementée

Questions fréquentes

Amateur du trading, d’autant plus du trading en ligne, je passe des heures à analyser la Bourse et ses opportunités. J’ai commencé par un métier banal, comptable. Doué avec les chiffres, je me suis rapidement intéressé au trading, tout d’abord dans un cadre personnel. Puis j’ai choisi d’en faire mon métier en me mettant au service de DigitalBusiness.fr.